论文关键词:资本市场 股市融资 产业结构升级

论文摘要:本文根据1994—2005年我国股市融资和产业结构有关经济数据,利用协整理论,从股市融资规模效应视角,对股市融资与产业结构升级的关系进行了实证分析,结果发现股市融资不但没能推动产业结构升级,反而阻碍了产业结构优化,而出现这种理论和实践差异的核心原因在于渐进式改革下国家主导型制度变迁对股票市场的定位和制度设计。

一引言

从1993年开始,上市资源的分配一直采取中央政府按行政条块切块下达上市指标和额度,并对申请公开发行股票企业的产业政策进行了规定,如中国证监会《关于1993年申请公开发行股票企业产业政策问题的通知》明确规定,鼓励能源、交通、通讯等基础产业企业,暂不受理金融企业,控制房地产企业,商业企业则各省不能超过一家;1994年l0月发布了《上市公司办理配股申请和信息披露的暂行规定》,文件除对配股时限、数量等加以限定外,还强调配股募集资金的用途必须符合国家的产业政策;国家计委2002年1月发布《“十五”期间加快发展服务业若干政策措施的意见》,提出鼓励符合条件的服务业企业进人资本市场融资;国家经贸委、财政部、科技部和国家税务局2002年7月联合发布《国家产业技术政策》,支持高新技术企业在证券市场融资;国家发展改革委、国土资源部、商务部、环保总局和银监会2003年12月发布关于制止钢铁、水泥、电解铝行业盲目投资的若干意见,《意见》特别指出证监会不能核准含有此类项目公司的首次公开发行和再融资的申请;2004年1月国务院签发《国务院关于推进资本市场改革开放和稳定发展的若干意见》,认为资本市场发展有利于国民经济的经济结构调整和战略性重组。中国股市中这种特有的上市机制以及各项产业政策的制定和实施,使股市的资本配置朝着既定的地区和产业倾斜。

另外,西方主要工业化国家的经济发展史也表明,股票市场的发展过程往往就是其产业结构高度化的演进过程。比如在1870年至1920年间,西方主要工业化国家(如美国、英国、德国、法国)的股票市场处于发展初期阶段,其金融资产证券率仅为12%,国民生产总值证券率仅为8%,与此相适应,其产业结构则表现为农业国向工业国过渡时期的特征——第一产业的就业比重高达50%以上,第二产业产值比重仅占25%以上,第三产业极不发达;到二十世纪九十年代,上述国家的股票市场已经高度发达,这些国家的金融资产证券率已经高达50%以上,国民生产总值证券率也达到了较高水平,比如美国的国民生产总值证券率高达l13%,与此同时,这些国家的产业结构也达到了后工业化的水平——无论从就业比重还是从产值比重来看,第一产业迅速下降,第二产业略有上升,第三产业后来居上跃居首位。

综上所述,无论是我国特有的上市机制,还是西方国家的发展经验都表明,股市融资具有促进产业结构升级的作用,但是通过对我国股市目前的发展状况和前人的研究成果进行分析,我们不得不提出一个疑问:我国股市融资对产业结构升级的这促进作用是否实际存在?为了解答这个问题,本文根据我国股市融资和产业结构有关经济数据,利用资金流量法和协整理论,对股市融资与产业结构升级的关系进行了实证分析,最后对理论上应该而实际上没有起到促进作用的原因进行了深入探讨。

二文献综述

关于股票市场发展与产业增长关系的研究,最早可以追溯到以Levine和Allen等人为代表的新金融发展理论,但是它只是将资本市场纳入研究体系,对于经济增长的研究则始终停留在宏观数据层面,尚没有导人产业和企业层面。Rajan和Zingales(1998)在Levine等人的研究基础上,将金融发展理论的研究范围深入到金融与行业增长率的层面,并通过41个国家、36个行业数据,从一个国家内不同行业对外源融资的依赖程度考察了金融与行业成长率的关系,研究发现金融市场的发挥降低了外源融资的成本,从而把企业从内源融资的束缚中解放出来。ThorstenBeck和Levine(2002)在Rajah和Zingales的方法基础上,首先运用跨行业、跨国家的面板数据检验金融结构与产业增长的相关性,针对银行主导和资本市场主导两种金融体系,检验严重依赖外部融资的产业在哪种体系中增长更快,主要评价金融机构是否促进资本流向了外部融资依赖性强的产业。Fisman和Love(2003)引人了行业增长机会概念,并认为导致金融发展效应差异的因素与其说是行业外部融资依赖度,不如说是行业增长机会。他们的实证过程表明,在单独引入金融发展与增长机会的乘积项或单独引入金融发展与外部融资依赖度的乘积项时,其系数都是显著的。JefreyWurgler(2000)提出了一个新方法:以资本形成对于盈利能力的敏感性(即弹性)来衡量资本配置效率,并运用包括28个制造业部门、跨时33年的面板数据,对65个国家进行了实证分析和比较研究。

与国外利用多个国家宏观数据研究不同,国内研究主要集中在理论研究和以国内中观数据为主的实证研究,研究结论充满争议。归纳起来,关于股票市场与产业升级的关系有两种观点:第一种观点认为,股市融资有利于产业结构的升级,如朱建民和冯登艳(2000)、王军和王忠(2002)、王兰军(2003)、杨德勇和董左卉子(2007);另一种观点则认为,股市融资与产业结构升级弱相关或不相关。殷醒民(1997)通过对1996年上海证券交易所上市公司股票的制造业结构分析发现上市公司通过资本市场发行股票来募集资金的实际效果是加剧了制造业资金的分散化,并且认为股票市场与国家的产业政策基本上没有联系,蔡红艳和阎庆民(2004)度量了行业成长性,研究发现我国产业结构调整中各行业成长性的此消彼长并未在资本市场中得到体现。

上述研究多以理论研究为主,实证方面的研究主要采取了两种方法。一种是以徐炳胜(2006)为代表的多元统计方法,他主要通过我国资本市场于产业结构有关的经济数据对股市融资与产业结构升级的关系进行了回归分析。另一种方法是基于JeffreyWurgler(2000)的资本配置效率模型,这个模型的出发点是以市场作为配置主体,而且该模型因为缺乏理论依据、关键变量的内涵无法做严格界定,而遭到研究者们的质疑。基于此,本文将根据1994—2005年我国股市融资和产业结构有关经济数据,利用资金流量法和协整理论,从股市融资规模效应视角,对股市融资与产业结构升级的关系进行实证分析。

三股市融资对我国产业结构升级的实证分析

(一)评价指标体系选取与数据说明

股市融资指标:为了克服异方差和误差项序列相关,本文采用股票市场各年度筹资额分别与当年国民生产总值的比重进行衡量。即:股票融资率SR=股票融资额/GDP。产业结构升级指标:衡量一国产业结构升级的程度,可以通过计算和比较不同年代第二产业增加值/GDP、第三产业增加值/GDP、(第二产业增加值+第三产业增加值)/GDP等指标来衡量。本文选取当年第二、三产业增加值的和与当年国民生产总值之比进行衡量。即:产业结构优化率IR=(第二产业增加值+第三产业增加值)/GDP。

产业绩效指标:产业结构理论中的“黑箱理论”即“投入——产业结构——产出”,产业结构在这里实质是承担一种产业转换器作用,而关于产业结构升级问题研究的核心,同样是如何促进高效率(绩效好)行业比重的提高和低效率(绩效差)行业比重的下降,从而通过产业结构调整实现产业整体绩效的提高。而产业绩效定义是基于企业集合体的角度,因此,本文选择产业利润率来评价,但是由于上市公司多数为各地区的骨干企业或者高新技术企业,因此在税收政策方面往往较非上市公司具有明显的优惠优势,所以以税前净资产利润率IP来评价,即:产业绩效指标IP=(税前利润总额/净资产X100)。考虑到数据的完整性,样本期间选取1991—2005年。数据来源于国家统计局历年统计年鉴和CCER数据分析系统。

(二)序列平稳性检验

在实际经济活动中,多数时间序列都是非平稳的,这些序列的矩随时间而变化,然而某些非平稳的经济时间序列的某种线性组合却可能不随时间变化,表现出平稳性。20世纪80年代初Engle与Granger提出的协整理论就是解决非平稳时间序列之间协整关系的有效方法。但是协整理论并不是对所有非平稳数据都能处理,它所解决的是某些单整序列的关系问题。根据E—G两步发,为防止伪回归产生,在进行协整分析前,必须检验序列平稳性,即序列单整性检验。单整性是指,如果一个序列经过n阶差分后才能平稳,则称此序列为n阶单整,记为I(n)。同阶单整序列的某种线性组合如果是平稳的,称之为协整。常用的检验方法是ADF法和PP法,本文使用ADF法,采用Eviews5.0计量软件进行实证分析。

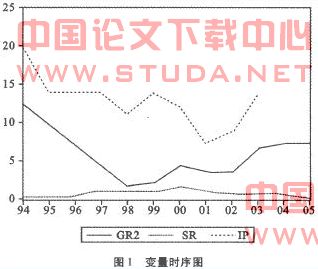

首先,作变量SR、GR、IP时序图(见图1),初步判断序列平稳性,识别变量截距、趋势特征。从图1可以看出,各变量可能不平衡,且都有截距项。

然后,采用ADF方法对各变量进行单整检验,得到的结果见表3。从表3可以看出,GR、SR、IP的检验统计值大于临界值,说明它们是非平稳序列。而它们的差分序列AGR和ASR以95%的置信度通过检验,AIP以90%的置信度通过检验,说明AGR、ASR、AIP为平稳序列。显然,可以判定GR、SR、IP各变量都是一阶单整的,即I(1)序列。

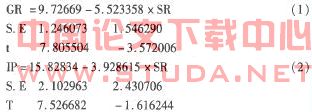

(三)资本市场融资规模与产业结构优化关系的协整检验根据上述单整检验结果,SR、GR和IP这些时间序列虽然自身非平稳,但其某种线形组合却可能平稳。如果存在平稳的线形组合,这个线形组合则反映了变量之间长期稳定的比例关系,即协整关系。以产业结构优化率GR、产业绩效指标IP为被解释变量,资本市场融资率sR为解释变量,建立计量模型:,其中1、为随机扰动项,表示GR、IP中sR无法解释的其他因素,对GR和sR、IP和sR分别进行回归,得到模型(1)和模型(2):

从回归结果看,模型1的截距项和系数显著,R=0.560618,调整的R=0.516680,F值=12.75923,P值=0.005079;模型2的截距项显著,而系数不显著,其R=0.246154,调整的R=0.151923,F值=2.612246,P值=0.144704。为了检验模型1中GR和sR是否协整,必须进一步对模型的残差平稳性进行检验。提取模型1残差,记为e,对其进行单位根检验,结果见表3。残差e以95%的置信度通过检验,是平稳的。说明GR和SR是协整的,股票市场融资率和产业结构优化率具有长期稳定的均衡关系,股票市场融资率每增长1个百分点,产业结构优化率降低5.523358个百分点,可见我国股票市场融资对产业结构升级不但没有起到推动作用,反而阻碍了产业结构的优化。

为了进一步确定股票市场融资率和产业结构升级的长期均衡和短期影响的关系,建立误差修正模型(ECM),误差修正模型基本形式是由Davison、Hendry、Srba和Yeo于1978年提出的,该模型能解释因变量的短期波动是如何被决定的,一方面,它受到自变量短期波动的影响,另一方面取决于误差修正项(ecm),即回归模型1的残差序列e。将ecm滞后一阶,建立误差修正模型如下:

上述修正误差模型中ecm(一1)系数为负,说明在短期内或因为政策因素影响,或其他随机干扰影响,导致股票市场融资率与产业结构优化可能偏离均衡值,但这种偏离是暂时的,随着时间的推移这种偏离将因误差的修正回到均衡状态。

四结论

上述关于股票市场与产业结构升级关系的理论分析表明股市融资对于产业结构升级存在积极的影响,但实证分析却.发现股市融资不仅没有推动产业结构升级,反而阻碍了产业结构的优化。出现这种差异的核心原因在于渐进式改革下国家主导型制度变迁对股票市场的定位和制度设计。中国渐进式改革的成功取决于国家强大的控制力,而国家强大的控制力需要充足的资金支持。软预算约束的国有企业使银行体系陷入了不良资产的泥潭,银行体系为国家提供金融剩余的能力被逐渐消减,国家不得不需求新的控制金融剩余的方式。中国股票市场的产生和发展,便是国家主导渐进式制度变迁的结果。中国股票市场的制度设计抑制了股票市场促进风险改善、信息收集和企业监控功能的实现,而国家、地方、特权阶层、上市公司、机构投资者及散户等分利集团对自身利益的追求又产生了股票市场上种种的非市场化或违规行为。股票市场不能也不可能在这种特定的环境下对产业结构升级产生促进作用。因此,股票市场的完善和发展,不只是简单地在市场内部解决问题,更多的应是以系统的眼光,兼顾市场内外各方利益。

另外,我国作为转型国家在发展股票市场过程中所遇到的种种问题,实质上是整个社会大环境的问题。股票市场发展的方向、大小和深度取决于一国经济、信用、法治完善与适应的程度。研究股票市场的作用不能只是以某种预设条件的内生数理模型为基础,也不能简单运用产权理论或金融约束理论,更不能照搬在国外某一特定环境的所谓成功经验或模式,而应把金融作为社会发展、经济增长的基本要素来设立一个合理的体制改革方案。股票市场是金融系统的高级形式,它的功能发挥需要一个国家具有较高的经济发展水平和较好的信用和法制基础。